MU SSA Quant¶

机构级多券商量化交易平台

一站式量化投资平台 — 从 AI 驱动的策略研究、实时风险监控到自动化多券商执行。专为专业资管团队和机构投资者打造,实现系统化、纪律性的组合管理。

:material-book-open-variant: 策略开发指南

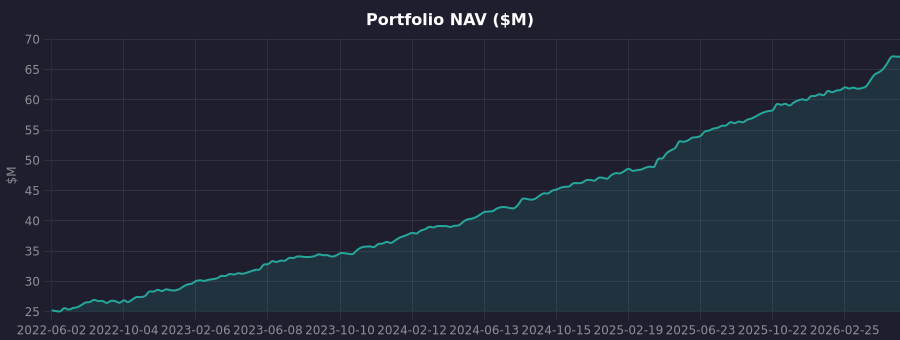

实盘业绩¶

| 指标 | 数值 |

|---|---|

| 初始资金 | $25,000,000 |

| 当前净值 | $67,113,900 |

| 总盈利 | +$42,109,941 |

| 年化回报 | 28.2% |

| 2026 年至今回报 | 26.8% |

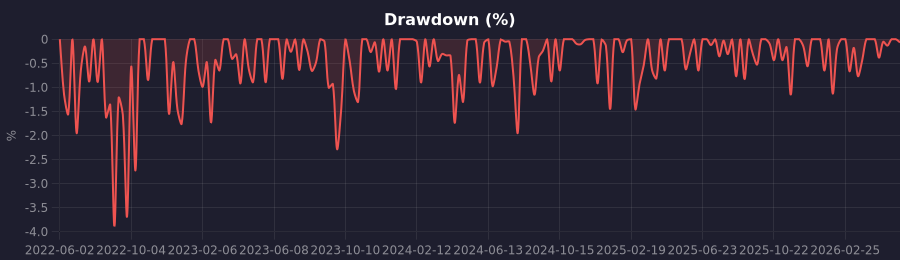

| 最大回撤 | -3.9% |

| 夏普比率 | 4.78 |

| 索提诺比率 | 6.93 |

| 胜率 | 60.4% |

| 运行策略 | 5 个策略在多账户同时运行 |

| 已接入券商 | 5 个券商账户(老虎证券、盈透证券) |

| 实盘记录 | 2022 年 6 月至今(4 年) |

净值曲线(百万美元)¶

回撤曲线(%)¶

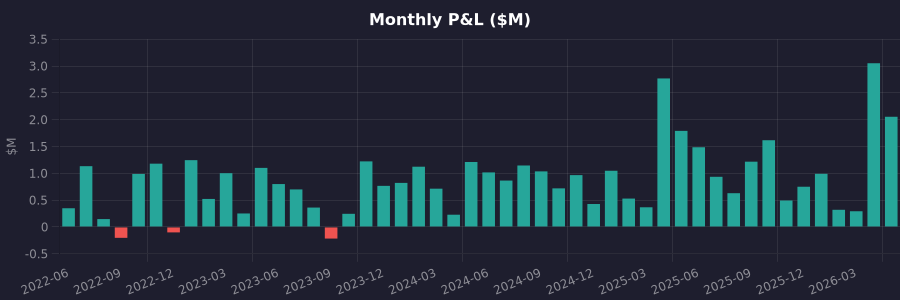

月度盈亏(百万美元)¶

智能风控系统¶

平台内置多因子风控系统,持续监控市场状况,自动调整组合仓位,规避重大下跌风险。

运作原理

风控引擎实时监控以下关键市场指标:

| 指标 | 监控内容 |

|---|---|

| VIX | 股票市场恐慌情绪与隐含波动率 |

| MOVE 指数 | 债券市场波动率 |

| 高收益利差 | 信用市场压力信号 |

| SKEW | 尾部风险与黑天鹅预期 |

| 市场广度 | 个股参与上涨的广泛程度 |

当这些指标发出风险上升信号时,系统自动降低权益仓位并转向防御性资产。当市场恢复正常时,逐步恢复满仓配置。

经过 50 年历史数据回测验证

风控模型已在超过 50 年的美国市场历史数据上验证,覆盖了每一次重大崩盘 — 包括 1973-74 年熊市、1987 年黑色星期一、2000 年互联网泡沫、2008 年金融危机和 2020 年新冠暴跌。在每次危机中,系统均在最大跌幅发生前成功降低了仓位。

策略方案¶

七大专业管理策略,各自针对特定市场环境和投资目标设计。

动量突破策略

周期:日内(5 分钟 / 15 分钟) | 市场:美股大盘股

捕捉高流动性美股的短期价格动量。系统化的进出场规则,专注日内 Alpha 生成。

适合:追求液性市场短期交易收益的投资者

| 优势 | 限制 |

|---|---|

| 高流动性 — 仅交易最具流动性的标的 | 需要持续的市场监控 |

| 系统化规则消除情绪化决策 | 仅限日内 — 不捕捉长期趋势 |

| 每笔交易均有内置风控 | 绩效取决于市场波动率 |

大盘股组合优化

周期:月度再平衡 | 市场:28 只美股大盘股

每月系统性地筛选表现最强的大盘股。策略根据实时宏观风险状况动态调整组合敞口,在市场压力期间自动启动保护措施。

适合:追求系统化股票配置并内置下行保护的长期投资者

| 优势 | 限制 |

|---|---|

| 月度再平衡 — 维护成本低 | 纯股票 — 不含固收或另类资产 |

| 市场压力时自动降低风险 | 月度粒度可能错过短期机会 |

| 分散投资 28+ 只蓝筹股 | 绩效与美股大盘市场挂钩 |

风险轮动策略

周期:每日监控 | 市场:美股 + 债券 + 黄金

基于市场状态检测,自动在成长类资产和防御类资产(债券、黄金)之间切换。仅在市场环境变化时交易,最大限度减少不必要的换手。

适合:希望在不需人工干预的情况下获得下行保护的均衡型组合

| 优势 | 限制 |

|---|---|

| 市场下跌时自动切换至防御资产 | 快速切换期间可能存在滞后 |

| 极低换手率 — 仅在状态切换时交易 | 强牛市中防御资产可能跑输 |

| 兼顾股票增长与债券/黄金安全 | 依赖状态检测的准确性 |

市场风险评分引擎

周期:持续运行(每 4 小时更新) | 范围:全球宏观

多因子风险评估引擎,持续评估股票波动率、信用压力、债市风险、尾部风险和市场广度等维度的市场状况。向所有其他策略输出推荐仓位,实现动态仓位管理。

适合:希望通过系统化、数据驱动方式管理仓位的风险意识型投资者

| 优势 | 限制 |

|---|---|

| 客观的多因子风险评估 | 仅提供评估 — 不直接生成交易信号 |

| 自动调整所有策略的仓位比例 | 宏观因子可能无法捕捉行业特有风险 |

| 经历多轮市场周期验证 | 4 小时更新频率可能错过日内冲击 |

盘口深度防御

目标:低流通盘小盘股 | 数据:实时 Level 2 盘口

保护低流动性股票中的持仓,通过持续监控盘口深度并检测异常抛压。当检测到恶意活动时,自动在关键价格档位部署防御性支撑。

适合:在低流通盘股票中持有大量仓位、需要防范价格操纵的投资者

| 优势 | 限制 |

|---|---|

| 实时盘口监控与响应 | 仅适用于已支持的交易所 |

| 自动防御部署 — 无需人工干预 | 需要 Level 2 行情数据订阅 |

| 反狩猎措施 — 随机化执行方式 | 专为低流通盘证券设计 |

流动性服务(做市)

周期:日内持续运行 | 市场:低流动性股票及 ETF

为流动性不足的证券提供双边报价,改善市场价格发现效率。利用多账户隔离架构,在不同标的上独立报价,提升成交效率和价差捕获能力。适用于自然流动性较薄、机构参与度有限的证券。

适合:希望通过为流动性不足市场提供报价服务获取价差收益的机构

| 优势 | 限制 |

|---|---|

| 每笔完整往返交易均可捕获买卖价差 | 手续费和交易费用会侵蚀净收益 |

| 多账户隔离避免跨标的干扰 | 需要深入了解目标证券的微观结构 |

| 系统化报价消除人为延迟 | 剧烈单边行情时存在库存风险 |

| 改善市场价格发现效率 | 效果取决于标的是否有足够交易量 |

日内波动捕获

周期:日内(1 分钟 / 5 分钟) | 市场:高波动性个股

系统性地识别和捕获波动性较大证券的日内自然价格振荡。利用统计均值回复信号,在价格偏离短期均衡时入场,价格回归时离场。所有持仓在收盘前平仓,无隔夜风险。

适合:希望从日内价格波动幅度较大的证券中获取稳定收益的投资者

| 优势 | 限制 |

|---|---|

| 捕获自然价格振荡,无需判断方向 | 要求标的具有足够的日内振幅 |

| 无隔夜风险 — 每日收盘前全部平仓 | 高频交易增加手续费成本 |

| 均值回复的统计优势具有持续性 | 绩效取决于实际波动率水平 |

| 上涨和下跌行情均可盈利 | 不适用于低波动或流动性不足的标的 |

AI 驱动的量化研究¶

集成 AI 研究引擎,将策略开发从数周缩短至数小时。

AI 量化助手

- 自然语言策略创建 — 用自然语言描述策略想法,AI 自动生成经过验证的、可回测的策略代码

- 假设检验 — AI 系统性地生成、测试和验证交易假设,采用滚动前推分析

- 过拟合检测 — 内置统计检验,在策略上线前评估过拟合概率

- 持续学习 — 研究智能体监控实盘策略表现,根据市场变化建议参数调整

近期 AI 研究成果:

| 假设 | 状态 | 样本内夏普 | 样本外夏普 | 过拟合概率 |

|---|---|---|---|---|

| 低 VIX 环境下动量因子表现优异 | 已验证 | 2.14 | 1.68 | 21% |

| 利差扩大时均值回复信号增强 | 已验证 | 1.89 | 1.42 | 28% |

| 量价确认的 RSI 反转提升风险调整收益 | 测试中 | 1.56 | — | — |

智能订单执行¶

生产级执行算法,最小化大单交易对市场的冲击。

| 能力 | 功能说明 |

|---|---|

| 时间加权执行(TWAP) | 将大单均匀分散在时间窗口内执行,降低择时风险 |

| 成交量加权执行(VWAP) | 匹配市场成交节奏,最小化价格冲击 |

| 冰山订单 | 隐藏真实订单规模,仅暴露小部分,防止信息泄漏 |

每笔订单在执行前均需通过 11 项独立风控检查 — 包括仓位限制、亏损限制、价格偏离保护和熔断机制。

多券商支持¶

一个平台,无缝交易多个券商和市场。

| 券商 | 市场 | 状态 |

|---|---|---|

| 盈透证券(IBKR) | 美股 | 已上线 |

| 老虎证券 | 美股 / 港股 | 已上线 |

| 币安现货 | 加密货币现货 | 已上线 |

| 币安合约 | 加密货币合约(USDT 本位) | 已上线 |

| 富途证券(Moomoo) | 美股 / 港股 / A 股 | 测试中 |

| 长桥证券 | 美股 / 港股 / 新加坡 | 测试中 |

| OKX | 加密现货 + 合约 | 测试中 |

| Bybit | 加密衍生品 | 测试中 |

| Alpaca | 美股 | 灰度上线中 |

| 微牛证券(Webull) | 美股 | 灰度上线中 |

| 嘉信理财(Charles Schwab) | 美股 + 期权 | 灰度上线中 |

| TradeStation | 美股 + 期货 | 灰度上线中 |

| Tradier | 美股 + 期权 | 灰度上线中 |

| E*TRADE(摩根士丹利) | 美股 + 期权 | 灰度上线中 |

| 模拟交易 | 全市场 | 已上线 |

账户隔离 — 每个券商账户运行在独立的隔离环境中,拥有专属网络身份。确保账户间完全隔离,杜绝跨账户干扰。

为什么选择 MU SSA Quant¶

- 机构级基础设施 — 与专业交易机构相同的技术架构,通过直观的 Web 界面实现便捷管理

- AI 驱动研究 — 从策略创意到验证上线,从数周缩短到数小时

- 全天候风控 — 每笔订单 11 项风控检查,宏观风险 24/7 监控,自动熔断保护

- 多券商灵活性 — 美股、港股、加密货币,一个平台统一管理

- 完全透明 — 实时仪表盘展示组合业绩、风险指标、交易日志和信号审计追踪

准备好开始了?查看 策略开发指南。